현대캐피탈 자동차 담보대출 후기

부동산 상승기에 분양을 받은 아파트 입주를 앞두고 잔금이 부족해서 현대캐피탈 자동차 담보대출 상품을 통해서 추가 자금을 확보해서 다행히 입주를 할 수 있었는데요~ 자동차라는 담보가 있어서 그런지 다른 신용대출보다는 확실히 쉽게 승인이 났습니다.

아래에서 현대캐피탈 자동차 담보대출 받은 후기 대한 내용을 적어보도록 하겠습니다.

재작년 12월에 DSR 시행을 앞두고 비조정지역에 분양권 하나를 겁도 없이 구입했는데요~ 입주자모집공고가 DSR시행 이전에 나왔기 때문에 DSR규제를 받지않지만, 제가 1주택자인 관계로 LTV 60%까지만 대출이 가능해서 40%를 마련해야하는 상황이었습니다.

분양가 3억 7천만원, 잔금 1억 2천만원 정도 부족했는데 이런저런 예금이며 대출을 다 끌어봐도 3천만원 정도 부족한 상황이었습니다.2년 정도 아껴살면 충분히 모을수 있겠다싶었는데 사람 먹고사는게 현타도 오고 계속 아끼면서 살기란 쉽지 않더라구요..

10년 넘게 한 직장에서 근무하면서 성실하게 살아왔지만 생각보다 은행 문턱은 높았고, 제2금융권이라 불리는 캐피탈과 보험사에 연락해봤지만 DSR규제 때문에 더이상 대출은 어렵다는 이야기만 들려왔습니다. 생각보다 대출도 없었는데 하늘이 무너지는 줄 알았습니다.

답답한 마음에 담배 한대 피면서 멍하니 자동차를 보고 있었는데 자동차 담보대출이라는게 문득 떠올랐습니다. 왜 이걸 이제야 생각했을까싶어서 현대캐피탈에 전화를 해보니 단번에 된다는 이야기는 안해줬고, 기본적으로 확인해야할 사항있다면서 물어봤는데요~

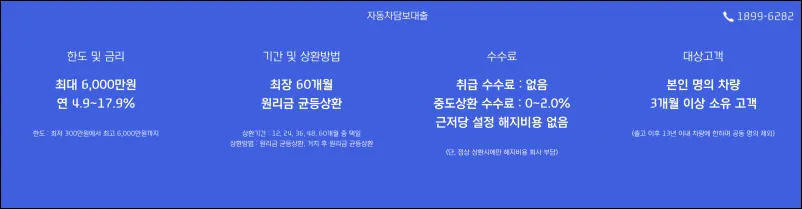

1. 본인 명의 차량이 맞는지(장기렌트카는 불가능합니다)

2. 출고 이후 3개월 이상 보유했는지, 연식은 얼마인지(13년 이내 가능)

3. 직장 재직일, 연봉, 신용점수 등등..

사업자 하시는 분들은 비용처리 때문에 리스, 장기렌트를 많이 하시는데 아시다시피 차량을 빌려쓰는 개념이기 때문에 본인 명의가 아니게 됩니다. 본인 자산이 아닌 물건을 담보로 잡을 수 없기 때문에 본인 명의만 담보대출이 가능했습니다. 다행히 저는 제 명의였습니다.

그리고 출고 이후 3개월 이상 보유했는지는 왜 물어봤는지 모르겠지만, 연식은 아무래도 대출 상환이 제대로 이뤄지지 않을 경우 경매 등을 통해서 매각처리한 후에 대출금을 회수하기 때문에 너무 오래된 차량의 경우에는 담보대출 한도도 상당히 낮을 수 밖에 없습니다.

마지막으로는 직장과 신용점수에 대해 확인했는데 대출 건수는 많았지만, 연체가 없었기 때문에 다행히 큰 어려움은 없었습니다. 그리고 이미 현대캐피탈 주택담보대출 상품을 성실히(?) 이용중이었기 때문에 특별히 겁나는 부분은 없었습니다.

신용점수 조회 간에 상담사 분을 통해서 혹시 기존에 캐피탈 대출이 있는 경우 부결되기도 하냐고 물어봤는데 성실 상환하고 있을 경우 큰 문제가 없으나, 오히려 대출하기 전에 다량의 신용조회를 해서 부정적인 요소로 부결되는 경우도 있다고하니 주의하시기 바랍니다.

한도는 최소 300만원부터 최대 6000만원까지 가능하다고 했는데 제 애마인 쏘렌토는 다행히 3000만원 한도가 가능했습니다. 금리는 5.6%로 제가 생각했던거보다 높았지만, 돈이 필요한 상황에서 1~2% 금리를 따질수 없었기 때문에 그대로 진행했습니다. 직장도 계속 다니고 있었고, 일단 입주 후에 다시 아껴가면서 갚아나가면 된다고 생각했습니다.

다행히 작년에 부서 성과가 좋아서 PI, PS로 전액 상환하고 현재는 주담대만 상환하고 있습니다. 현대캐피탈 없었으면 계약금 날리고 길바닥에 나앉을뻔 했는데.. 그때만 생각하면 아직도 아찔하네요 ㅎㅎ

댓글